子育て世代で、将来への不安を感じる人は多いでしょう。教育費や老後資金の準備、低金利という環境での資産運用など、悩みは尽きないものです。そこで今、子育て世代から「外貨建て保険」が注目を集めています。しかし、今は外貨建て保険に加入する時期なのでしょうか?

そこで記事では、外貨建て保険のメリットやデメリット・選び方のコツ・円建てとの比較などを解説します。将来の安心に向けて、知っておくとよい情報をお届けします。

子どもの医療保険について気になる場合には、こちらの記事もおすすめです。

子育て世代における資産形成の大切さ

子育て世代の資産形成は、「教育費の値上げ」や「将来の経済不安に備える」ために不可欠です。計画的に資産形成をすれば、「子どもの未来」と「自身の老後の安定」を同時に確保しやすくなります。また低金利という環境での効果的な資産運用は、長期的な経済的自立への鍵となるでしょう。

外貨建て保険には為替リスクがあるものの、より高い収益が期待でき、長期的な資産形成にも適することから、子育て世代から注目を集めています。

外貨建て保険とは?内容や特徴について

外貨建て保険は、円建て保険とは違う性質があり、子育て世代の資産形成に役立つ可能性があるでしょう。ここでは、外貨建て保険の特徴や、メリット・デメリットについて解説します。

外貨建て保険の仕組みと特徴

外貨建て保険は、外国のお金で運用する生命保険です。主にドルやユーロを使い、為替レートの変動で資産の価値が変わります。特徴は、以下の通りです。

- 為替で儲かる可能性がある

- 利息が比較的高い

- 長く貯めるのに向いている

ただし、「円安になると払う保険料が増える」「円高になると受け取るお金が減る」などのリスクがあります。外貨建て保険を選ぶ場合には、リスクを理解して加入するとよいでしょう。

外貨建て保険が資産につながる理由

外貨建て保険は、保険の保障と資産づくりを一緒にできる便利な商品です。子育て世代にとって、「子どもの教育費」や「老後の資金づくり」に役立つでしょう。外国のお金で運用するので、為替が変わると儲かる可能性があり、物価が上がっても資産の価値を保ちやすいことが特徴です。

契約をやめるときの「解約返戻金の受け取り」について、大半のサービスは、外国のお金か日本円かを選べます。その際に、手数料のことも忘れずにチェックしましょう。

資産づくりに使う場合は、ほかの貯金や投資とバランスよく組み合わせて、長い目で運用するのがコツです。自分の人生設計に合わせて、上手に活用しましょう。![]()

外貨建て保険のメリット・デメリット

子育て世代にとって、外貨建て保険には、メリット・デメリットが存在します。まずメリットは、長期的に資産を増やしやすく、子どもの教育費や老後の資金づくりに役立つことです。円よりも高い利息が期待でき、資産が早く増える可能性もあるでしょう。

一方デメリットは、為替の変動リスクです。円高になると資産が減るかもしれず、すぐにお金が必要なときには不向きだといえます。また、途中で解約すると払った保険料より少ない金額しか戻ってこないこともあるので、慎重に検討する必要があります。

外貨建て保険と円建て保険を比較

子育て世代にとって、外貨建て保険と円建て保険は、どちらが適しているでしょうか?それぞれ特徴が異なるため、家族の状況や将来の計画に合わせて、最適な選択をすることが大切です。ここでは、外貨建てと円建て保険の特徴を比較していきましょう。

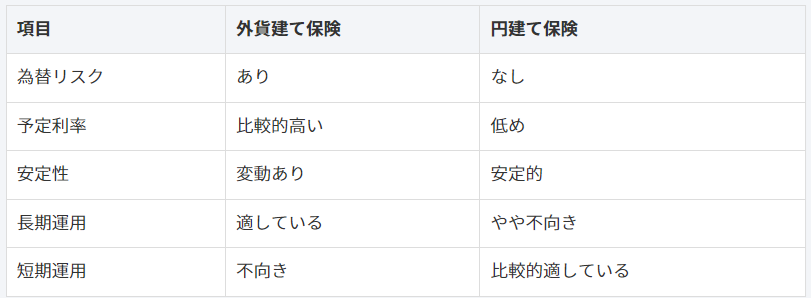

【外貨建て保険と円建て保険/比較表】

安定性と収益性の違い

外貨建て保険と円建て保険の大きな違いは、安定性と収益性のバランスです。円建て保険は為替の影響がないため安定していて、将来もらえるお金の額がはっきりしています。

一方で外貨建て保険は、為替の変動で資産の価値が変わるため、高い収益が期待できる反面、リスクも高くなるでしょう。具体的には、円安では資産が増え、円高のときには減る傾向にあります。子育て世代にとっては、安定を重視するか、ある程度のリスクを取って高い収益を狙うかの選択が重要になります。

どこまでリスクを許容できるか

子育て世代にとって、リスクを取れる程度は、家族構成・収入・将来の計画によって異なるでしょう。たとえば、共働きでゆとりがある家庭では、高い利益を期待できる外貨建て保険にチャレンジできるかもしれません。一方、ひとり親家庭や収入が不安定な場合は、安定している円建て保険が向く可能性もあります。

また、子どもの年齢も大切な要素です。小さな子どもがいる場合は安定を重視し、子どもが大きくなるにつれてリスクを取れる余裕が出てくるかもしれません。自分の状況をよく考えたうえで、適切なリスク管理を考えましょう。

今の為替の動きと将来の予想

外貨建てと円建て保険を比較する際に、為替の動きは重要です。最近は円安がつづいており、外貨建て保険に有利だといえます。しかし、円建て保険は為替の影響を受けないため、安定しています。将来の為替は予想がむずかしいものの、長い目で見ると円安がつづくかもしれません。ただし、短期的には上下します。

子育て世代は、外貨建て保険の高い可能性と円建て保険の安定さのバランスを考え、適切なタイミングで見直しながら選ぶことが大切です。

子育て世代にとって長期運用とは?

長期的な運用を考えた場合に、外貨建てと円建て保険には、それぞれ良いところが存在します。外貨建ては、子どもの教育費や老後のお金づくりに向き、為替や複利でお金が増える可能性も高いでしょう。さらに、物価上昇にも強いことが特徴です。

一方で円建ては安定しており、為替を気にせずお金を増やせます。両方を組み合わせれば、リスクを分散しつつ安定するでしょう。自分の家族の状況に合わせて、適切な選び方や組み合わせ方を考えることが大切です。

外貨vs円建て_子育て世代におすすめの保険は?

子育て世代にとって、外貨建てと円建てどちらの保険がよいかは、一概にはいえません。両者を比較しながら選ぶことが、重要なポイントです。そのうえで、以下の比較表をチェックしてみましょう。

一般的に、長い目で見て資産を増やしたい子育て世代には、外貨建て保険がおすすめです。しかし、「リスクを取れる程度」や「家庭の事情」によっては、円建て保険も良い選択肢だといえます。最適な選び方を知りたい場合には、「知識を習得する」「専門家に相談する」といった方法で、じっくり考えることが大切です。![]()

外貨建て保険選びのポイント・コツ

一口に外貨建て保険といっても、内容はさまざまです。外貨建て保険の選択で、家族の将来が変わるといっても過言ではないでしょう。ここでは、外貨建て保険選びのポイント・コツについて紹介します。

子どもの年齢で選ぶ

子どもの年齢は、外貨建て保険選びの重要なポイントです。小さな子どもがいる場合は、長い目で見て「高い成長が期待できる商品」がおすすめだといえます。

一方で、高校生や大学生の子どもがいる場合には、安定していて、必要なときに一部解約できる柔軟な商品がよいでしょう。子どもの夢や目標に合わせて、教育資金や留学資金の準備ができる商品も検討に値します。さらに、子どもの成長に合わせて保障内容を変更できる特約つきの商品など、生活の変化に対応できる柔軟性も大切です。

教育資金準備と一緒に考える

外貨建て保険で教育資金も準備する場合、子どもの進学時期を考えたうえで、運用期間を決めます。大学進学であれば、15~18年くらいが目安です。

つづいて、必要な金額を計算し、目標金額に合わせた積立額を決めます。為替の変動も考え、円高に向けた対策も必要です。たとえば、円高のときに一部を円に換えて確保するのも一案です。教育ローンとの組み合わせも考え、総合的な資金計画を立てるとよいでしょう。

リスクに合わせた商品選び

外貨建て保険を選ぶ際に、自分が「どれくらいリスクを取れるか」を知ることも重要です。リスクを抑えたい人には、為替の変動を抑える特約つきの商品や、元本を保証する商品がおすすめです。反対に、高い収益を狙いたい人には、「複数の外貨で運用する商品」や「株式にも投資する商品」が合うかもしれません。

家族の収入や将来の支出計画も考えて、無理のない範囲でリスクを取ることが大切です。自分の経済状況や将来の計画をしっかり考えて、適切にリスク管理できる商品を選びましょう。

子育て世代の実例紹介

外貨建て保険に対し、子育て世代のリアルな声を聞くことも大切です。

理論だけでなく、リアルな体験談は、大きな参考になるでしょう。ここでは、外貨建て保険を活用して成功した例や、注意すべきポイントなどを、事例を通じて紹介します。

外貨建て保険加入者の声①

東京在住のAさん(38歳)は、5歳・3歳の子どもがいる共働き夫婦であり、子どもの教育資金の準備への不安を感じていました。しかし、外貨建て保険に加入して3年、想像以上の運用成果が出ました。

円安の影響もあり、当初の予想を上回るペースで資産が増えているものの、為替の変動にも気をつけています。円高になったタイミングで一部を円に換金し、リスク分散も心がけています。

長期的な視点で運用できるので、子どもの将来のために頑張れる気がするとのこと。急な出費には、別の貯蓄を充当しているそうです。

外貨建て保険加入者の声②

大阪在住のBさん(42歳)は、中学生と小学生の子どもがいる専業主婦です。

「主人の収入だけで家計を賄っているものの、将来への不安は常にありました。外貨建て保険に加入して5年になりますが、予想以上の資産増加を実感しています。ただ、為替の変動で一時的に資産が目減りしたときは不安になりました。でも、長期的に見れば右肩上がりなので、今は焦らずつづけています。子どもの大学資金や老後の準備ができつつあるのが何より安心です。」

ただし、加入前によく勉強しておけば良かったとのこと。専門家のアドバイスを実感したそうです。

外貨建て保険に加入するタイミング

外貨建て保険に加入するタイミングは、重要な意味をもちます。ここでは、外貨建て保険に加入する「絶好のタイミング」について解説します。自分と家族にとって、ベストなタイミングはいつなのかを考えていきましょう。

子どもが小さいとき

子どもの年齢は、外貨建て保険に加入する時期を考えるうえで、重要な要素です。一般的に、子どもが小さいほど長期的な運用が可能となり、複利効果を最大限に活用できます。たとえば、子どもが生まれたばかりや幼稚園入園前の時期は、大学進学までに15年以上の期間があるため、外貨建て保険の特性を活かしやすいタイミングだといえます。

一方、子どもが中学生以上の場合は、より安定的な運用方法の選択も検討すべきでしょう。ただし、老後資金の準備としての活用を考えれば、子どもの年齢に関わらず、加入を検討する価値はあります。

円高である

一般的に外貨建て保険は、円高のタイミングでの加入が有利とされています。円高の時期に加入すれば、その後「円安になった際」に、資産価値が上昇する可能性も高まるからです。

しかし、為替レートの将来予測はむずかしいことも事実です。そのため、一度にまとまった金額を投入するのではなく、定期的に少額ずつ積み立てる「ドルコスト平均法」の活用も検討するとよいでしょう。これにより、為替レートの変動リスクを分散できます。また、経済や政治の状況も考慮し、総合的に判断することが重要です。

ライフイベントが変化する

外貨建て保険への加入は、家族のライフイベントと関連しています。たとえば、結婚や出産など、家族構成が変わるときは、将来設計を見直す良いタイミングです。

とくに第一子が生まれた時期は、教育資金の準備を始めるのに適したタイミングといえるでしょう。また、昇給や転職など、収入が増加したときも検討に値します。なぜなら、余裕ができた分を将来への投資に回せるからです。

一方、住宅購入など大きな支出が予定されている場合は、慎重に検討する必要があるでしょう。ライフイベントに合わせて、柔軟に資産配分を調整できる商品選びが重要です。

外貨建て保険に加入する際の注意点・コツを紹介

外貨建て保険を選ぶときは、よく考えて決めることが大切です。ここでは、家族の未来を守るために、加入前に知っておくとよいポイントを紹介します。

為替の変動に備える

外貨建て保険で一番気をつけるべきは、為替の変動です。円安のときは資産が増えるものの、円高のときは減ることがあるでしょう。そのため、為替の変動に備えることが大切です。

たとえば、複数の外国のお金に分けて投資する、定期的に為替レートをチェックして円高のときに日本円に換えるなどもよいでしょう。為替の変動をおさえる特約がついた商品を選ぶのも、一つの方法です。完全に避けることはできないものの、うまく対策をすれば影響を小さくできます。

契約内容をしっかり理解する

外貨建て保険に加入するときは、契約内容をよく理解することが大切です。とくに、途中解約したときにもらえるお金の仕組みや、かかる費用などを確認しましょう。

加入したばかりで解約をすると、払ったお金より少ない金額しか戻ってこないことが多いため、長く続ける覚悟が必要です。また、手数料や為替にかかる費用も見落とさないようにしましょう。契約内容をチェックし、自分に合った商品を選ぶことが成功のカギです。

定期的に見直しをする

外貨建て保険は、加入したら終わりではありません。定期的に見直すことが大切です。「為替レートが大きく変わる」や「家族の状況が変化した」際には、運用方法を見直す必要があるでしょう。

年に1〜2回ほど送付される「保険会社からの報告書」をチェックし、必要なら以下のような方法の検討することも一案です。

- 積立額を変える

- 一部解約する

- 他の商品に乗り換える

生活の変化に合わせて、保障内容も見直すことも大切です。柔軟に対応できる商品を選び、こまめに見直すことで、長期的に安定した資産づくりが期待できます。

専門家の意見を聞いて知識を深める

外貨建て保険を選んで運用するには、専門的な知識が必要です。そのためには、ファイナンシャルプランナー(FP)などの専門家に相談する、セミナーに参加して知識を深めるなどが重要だといえます。

FPは、家族の状況や将来の目標を考えて、最適な商品や運用方法を提案してくれます。セミナーでは、最新の金融の動きや商品の情報を学べます。専門家のアドバイスとセミナーでの学びを組み合わせることで、より効果的に資産を増やせるでしょう。

外貨建て保険に関するよくある質問

ここでは、外貨建て保険について、多くの人が気になる質問をまとめました。よくある疑問と回答は、以下の通りです。

Q1. 外貨建て保険は安全なの?

【A1】

外貨建て保険の安全性は、為替と運用の両面から考える必要があります。短期的には外国のお金の価値が変わるため、資産の額も変動します。しかし長い目で見ると、日本円の価値が下がる(物価が上がる)ときの対策にもなるでしょう。

また保険会社が運用するので、会社が潰れる心配は少ないといえます。ただし、払ったお金が全額戻ってくる保証がない商品もあるので、注意が必要です。リスクを理解して、長期的に運用することが大切です。

Q2. 外貨建て保険と他の運用方法の違いは?

【A2】

外貨建て保険は、保険と投資の良いところをもっています。普通の投資と異なり、万が一のときの保障がつくことも特徴です。また、長く続けるのが基本で、やめるときに税金が安くなる特典もあります。

簡単に換金はできないものの、長く貯めるのに向き、利子が利子を生む効果も期待できます。ただし、手数料が高めなので注意が必要です。自分に合っているかをよく考え、他の方法と比べながら選びましょう。

Q3. 子育て世代にとってのメリットは?

【A3】

外貨建て保険は、長い目でお金を増やすのに向いているため、子どもの学費や老後の準備に役立ちます。将来、お金の価値が下がった際の対策にもなり、万が一のときに家族を守る保障にもなるでしょう。少しずつ積み立てることで、外貨の価値が変わるリスクを抑えながら、資産を増やせるのも魅力です。ただし、すぐにお金が必要な人には不向きだといえます。

子育て世代が外貨建て保険を選ぶなら

外貨建て保険は、子どもの教育費や老後の準備に使える魅力的な選択肢です。しかし外貨の価値が変わることや、商品選びには注意が必要です。家族の状況・将来の計画・リスクをどれくらい受け入れられるかをよく考え、専門家の意見も聞きながら慎重に決めましょう。

もっと詳しく知りたい人や個別のアドバイスが欲しい人には、専門家による無料セミナーがおすすめです。アットセミナーでは、外貨建て保険に関連するセミナーを定期的に開いています。経験豊富な専門家から役立つ情報を得られます。家族の未来のために、今すぐ一歩を踏み出してみませんか?