子育て世帯の人で、クレジットカードの返済に悩む人は多いでしょう。クレジットカードの返済に追われ、子育てに集中できない日々を過ごしていませんか?

そこで当記事では、クレジットカード依存から脱却し、賢い返済ができる方法を紹介します。おまとめローンやフリーローンの活用法も含め、借金から解放される方法をお伝えします。

でも、この記事をじっくり読む時間や心の余裕すらないほど、「今すぐ、この状況をどうにかしたい」と悩む人もいるでしょう。

借金の悩みは本当に深刻で、家族に心配をかけたくない優しさから、たった一人で抱え込んでしまう方が多いです。そんな八方塞がりの状況だからこそ、まず誰かに話すことも大切です。

そんな時こそ、守秘義務のあるお金のプロを頼ってみてください。

「ファイナンシャルプランナーに相談」は、全国から厳選されたFPに家計の悩みを相談できます。あなたの今の状況を否定したり責めたりすることなく、家族の未来を守るために、どうすれば家計を立て直せるかを考えてくれます。

>>「未来への安心を、今ここで。無料FP相談でハーゲンダッツギフト券をゲット!」![]()

クレジットカード依存の実態や危険性

子育て世代でクレジットカードに依存する人は、以外と多いことも事実です。ここでは、子育て世代がクレジットカードに頼りがちな理由・実態・危険性について見ていきましょう。

子育て世代におけるクレジットカード利用の実態

子育て世代のクレジットカード利用は、増加傾向にあります。実際に、教育費・医療費・日用品の購入などの支出を、クレジットカードで支払う人も多いでしょう。支出における相当部分を、クレジットカードで決済する事例も見られます。

利用者が増加する背景には、支出を実感しにくいクレジットカードの特性や、ポイント還元などの特典、オンラインショッピングの普及が影響していると考えられます。急な出費に対応しやすい点も、クレジットカード利用者を増やす要因だといえるでしょう。

依存に陥りやすい理由と危険性

子育て世代がクレジットカード依存に陥りやすい理由として、予期せぬ出費や収入の不安定さが挙げられます。子どもがいると、急な病気や教育関連の支出など、計画外の出費が発生することも多いでしょう。また、育児休業中の収入減少や、パートタイム就労による不安定な収入も要因となっています。

予期せぬ出費や収入が不安定な環境がつづくなかで、クレジットカードに頼り続けると、返済額が雪だるま式に増加し、最終的に返済不能に陥る危険性があるでしょう。クレジットカード依存には、早期の対策が必要です。

クレジットカード依存の悪影響について

クレジットカード依存は、家計だけでなく、家族の生活全般に深刻な影響をおよぼす傾向にあります。具体的な影響は、以下の通りです。

家計管理がむずかしくなる

クレジットカードは現金と違い、使った実感が薄いため、支出を過小評価しがちです。そのため、クレジットカード依存になると、家計管理が困難になりやすくなります。結果として、毎月の請求額が想定以上にふくらみ、収支のバランスが崩れる人も多いでしょう。

また複数のカードを使用している場合、「各カードの利用額や返済日の把握」「計画的な支出管理」などがむずかしくなります。貯蓄が減少し、将来の資金計画に支障をきたす可能性も高まります。

返済に追われ、子育ての時間が奪われる

クレジットカードの返済に追われると、子育てに充てる時間が減少するでしょう。返済のために残業や副業に時間を割かざるを得なくなり、子どもとの貴重な時間が失われる人も見受けられます。

また、常に返済のことを考える状況は、子どもとの関わりの質にも影響を与えかねません。「親子でゆっくり過ごす時間」「子どもの成長を見守る時間」「家族で思い出を作る時間」などが犠牲になり、親子関係にも悪影響をおよぼす可能性があります。

精神的ストレスが増大する

クレジットカード依存は、精神的ストレスを引き起こしやすいといえます。毎月の返済に追われる不安、借金が増え続ける恐怖、将来への不安などが常につきまとい、精神的な余裕がなくなりがちです。ストレスは睡眠障害や抑うつ症状を引き起こすこともあり、日常生活に支障をきたすこともあります。

親のストレスは子どもにも伝わりやすく、家庭の雰囲気を悪化させ、子どもの心身の発達にも悪影響がある可能性も否定できません。

教育費・習い事・突発的な資金が確保できなくなる

クレジットカード依存により、子どもの教育や将来のための資金確保がむずかしくなります。学費・塾代・習い事の費用など、子どもの成長に必要な支出を確保できなくなる可能性があります。

子どもの急な病気や怪我・学校行事の費用・突発的な出費にも、対応しにくくなるでしょう。さらに、「教育資金の積立」や「子どもの将来に向けた貯蓄」もままならず、長期的な視点での子育て計画が立てられなくなります。子どもの可能性や選択肢も、狭まる恐れがあるでしょう。

クレジットヒストリーの悪化と将来への影響

クレジットヒストリーとは、「個人の信用情報」の記録で、カード利用や返済状況などが含まれます。延滞がなく常に返済できていれば、カード依存でもヒストリーに影響はありません。しかしクレジットカード依存は、支払い遅延や債務不履行につながりやすく、注意が必要です。

実際に遅延や債務不履行が発生すると、情報が長期間記録され、将来の借入や契約に支障をきたす可能性があります。たとえば、「住宅ローンの審査が通らなくなる」や「就職時の身元調査に影響を与える」などが考えられます。

住宅ローンの審査について気になる場合には、こちらの記事もおすすめです。

子育て世代に向けた賢いカード返済_5つの方法

ここでは、子育て世代に向けて、健全な家計を取り戻すための「賢いクレジットカードの返済方法」に6つ紹介します。複数の方法を組み合わせることで、効果的に借金を減らし、子育てに集中できる環境を整えやすくなるでしょう。

家計の見直しをする

家計の見直しは、クレジットカード依存脱却の第一歩です。

まず、収入と支出を細かく把握するとよいでしょう。次に、固定費(光熱費、通信費など)の見直しを行います。たとえば、電力会社の乗り換えや、携帯電話のプラン変更で大きく節約できる可能性があります。

また、食費や日用品の購入では、まとめ買いやクーポン利用などの節約テクニックを活用しましょう。複数の取り組みにより、月々の支出を抑え、返済に回せる資金を増やすことにつながります。

固定費や食費の見直しをした場合には、以下の記事も参考にしてください。

クレジットカードの使用制限をする

クレジットカードの使用制限は、依存脱却に効果的です。まずは不要なカードを解約し、残すカードの限度額も引き下げましょう。つづいて、クレジットカードの使用を、高額な固定費(家賃、光熱費など)や緊急時の支払いに限定します。日常の買い物は、現金やデビットカードに切り替え、支出を実感しやすくします。

子育て費用の管理には、専用の現金入れを用意し、予算内で管理する方法が効果的です。無駄な支出を抑え、クレジットカードへの依存度を下げられると同時に、計画的な支出習慣も身につくでしょう。

返済計画を立てる

効果的な返済計画の立案は、借金解消の鍵となります。まずは「すべての借入」を一覧にし、借入額・金利・返済期限を把握します。借入一覧からは、高金利のものを優先的に返済するとよいでしょう。次に、毎月の返済可能額を算出したうえで、各借入の返済額を設定します。臨時収入(ボーナスなど)の一部を、返済に充てる計画も推奨します。定期的に計画を見直し、進捗状況を確認することも重要です。

計画的な返済を続けることで、借金からの脱却に向けて着実に前進できるでしょう。

債務整理を選択するのも一案

返済困難な状況に陥った場合、債務整理も検討すべき選択肢です。債務整理には、「任意整理」「個人再生」「自己破産」という3つの方法が存在します。

任意整理は、債権者と交渉し返済条件を変更する方法で、比較的早く借金を解決できます。個人再生は、裁判所の管理下で返済計画を立て、債務の一部免除を受ける方法です。自己破産は、債務を免除してもらう最終手段であるものの、信用面での影響が大きいでしょう。それぞれメリット・デメリットがあるため、専門家に相談しながら慎重に選択することが重要です。

家計全体の相談をしたい場合には、ファイナンシャルプランナーへの相談もおすすめです。

おまとめローンやフリーローンの活用

おまとめローンやフリーローンは、借金整理と返済効率化に有効な方法です。おまとめローンは複数の借金を一本化し、毎月の返済額削減と管理簡素化を実現します。一方、フリーローンは使途が自由で、膨れ上がったクレジットカード借金の単独整理にも適します。

とはいえ、利用時は金利比較や返済期間の慎重な検討が重要です。借入後は計画的返済を心がけ、新たな借金を作らないよう注意しましょう。適切に活用すれば、借金返済の負担軽減につながり、子育て世帯の財政状況改善に貢献できます。

「おまとめローン」と「フリーローン」の詳細は、事項で解説します。

おまとめローンとフリーローンの比較

おまとめローンとフリーローンは、それぞれ特徴の異なる借入方法です。どちらが自分の状況に適しているのかなど、詳しく見ていきましょう。

おまとめローンとは?仕組みと特徴について

おまとめローンは、複数の借金を一本化する借り換えローンです。主な特徴は、返済の一元化と金利の低減です。たとえば、クレジットカードの借金や消費者金融からの借入を一つにまとめることで、毎月の返済管理が容易になります。また、高金利の借金を低金利のローンに借り換えることで、総返済額を抑えられる可能性があるでしょう。

さらに、返済期間の延長により、毎月の返済額を減らすことも可能です。毎月の返済額が減少すれば、家計の負担を軽減しつつ、計画的な返済が実現します。

フリーローンとは?仕組みと特徴について

フリーローンは、使途を問わない自由度の高いローンであり、柔軟な借入や返済が可能になります。たとえば、子どもの急な医療費や予期せぬ教育費など、突発的な出費に対応できます。また、借入額や返済期間を自由に設定できるため、自身の経済状況に合わせた借入が可能です。多くの場合、担保や保証人も不要なため、手続きも比較的簡単です。

ただし、おまとめローンに比べて金利が高めな傾向にあります。子育て世帯にとっては、予期せぬ出費への対応や、柔軟な資金調達が可能という点で魅力的な選択肢となるでしょう。

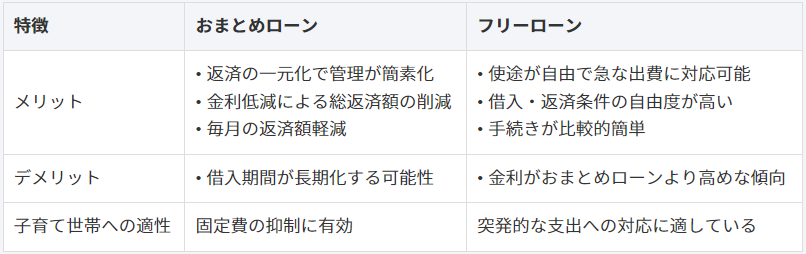

おまとめローン/フリーローンのメリット・デメリット

おまとめローンのメリットは、「返済の一元化による管理の簡素化」「金利低減による総返済額の削減」「毎月の返済額軽減」です。デメリットは、借入期間が長期化する可能性があることです。一方、フリーローンのメリットとして、「使途自由で急な出費に対応できる柔軟性」「借入・返済条件の自由度の高さ」が挙げられます。デメリットは、おまとめローンより金利が高い傾向にあることです。

おまとめローンとフリーローンについて、表でまとめると以下の通りです。

子育て世帯にとって、おまとめローンで固定費を抑え、フリーローンで突発的な支出に備えるという組み合わせも一案でしょう。

子育て世帯にとって、おまとめローンで固定費を抑え、フリーローンで突発的な支出に備えるという組み合わせも一案でしょう。

子育て世帯にとってどちらが適しているか

子育て世帯にとっては、状況に応じて両方のローンを使い分けるのが最適だといえます。

すでに複数の借金がある場合は、おまとめローンで返済を一本化し、毎月の負担を軽減するのが有効です。一方、教育費や医療費など予期せぬ出費が多い子育て世帯には、フリーローンの柔軟性が適するかもしれません。

おまとめローンで既存の借金を整理し、そのうえでフリーローンを緊急時の備えとして設定すれば、安定した家計管理と柔軟な資金調達の両立が可能になるでしょう。

具体的なおすすめのおまとめローン・フリーローンを紹介

ここでは、子育て世帯向けのおまとめローン商品について、詳しく紹介していきます。各金融機関の特徴や優遇措置、申し込み方法など、選択の参考になる情報は、以下の通りです。

デイリーキャッシング

「デイリーキャッシング」は、複数のローンを一本化するおまとめローンや、資金用途が自由なフリーローンを提供する信頼の置けるサービスです。1万円から300万円までの幅広い融資範囲で、顧客のニーズに柔軟に対応しています。

特徴

- 迅速な審査: 最短30分での審査完了と即日融資に対応し、急な資金ニーズにも素早く対応します。

- 返済プランの柔軟性: 最長5年、最大60回払いまでの選択肢があり、顧客の状況に合わせた無理のない返済計画が可能です。

- 簡単な手続き: インターネットや電話での申し込みが可能で、必要書類も最小限。担保や保証人も原則不要です。

利用するメリット

デイリーキャッシングのサービスを利用することで、急な出費や予期せぬ金銭的ニーズに迅速に対応できます。また、柔軟な返済プランにより、無理のない返済が可能です。

詳しい情報は、「デイリーキャッシング」の公式サイトで確認できます。気になることがあれば、直接問い合わせてみるとよいでしょう。予期せぬ財政的課題の解決に、ぜひご検討ください。

ハローハッピーローン

「ハローハッピー」は、借り入れを一本化するおまとめローンや、資金用途が自由なフリーローンを提供する信頼の置ける金融機関です。大阪の難波に拠点をもち、大阪府を拠点として近隣地域のユーザーに対し、手厚いサービスを提供します。

特徴

- 金利設定:実質年率10.00%~18.00%の金利を設定しており、利用者の信用状況などに応じて適切な金利が適用されます。

- 豊富なローン種類: フリーローンやリフォームローン、医療ローン・事業資金ローン・不動産担保ローンなど、多様な利用目的に対応しています。

- スムーズな手続き: 公式サイト(ハローハッピー)からの申し込みが可能で、手続きも迅速です。

利用するメリット

おまとめローンを利用することで、複数のローンを一本化し、返済管理を簡単にできます。また、金利の見直しによって、月々の返済負担軽減を図ることも可能です。

詳しい情報やご相談は、「ハローハッピー」の公式サイトで確認したり、問い合わせるとよいでしょう。サービスを検討してみてください。

子育て世帯向けローン活用事例

つづいて、子育て世帯がおまとめローンやフリーローンを活用し、借金問題を解決した事例について紹介します。具体的な数字や状況を示しながら、どのようにローンを活用したか、結果としてどういった変化があったかについて、詳しく見ていきましょう。

①おまとめローンを利用した家族のケーススタディ

Aさん夫婦(30代、子ども2人)は、「クレジットカード借金300万円」「消費者金融借入200万円」を抱え、毎月の返済に追われていました。

おまとめローンを利用し、総額500万円の借金を年利5%、7年返済で借り換えることに。その結果、毎月の返済額が9万円から7万円に減少しました。さらに、返済計画が立てやすくなり、精神的な負担も軽減されました。浮いた2万円は子どもの習い事費用に充て、家族の生活の質が向上。計画的な返済により、3年後には残債が半分以下になりました。

②フリーローンを活用した家族のケーススタディ

Bさん夫婦(40代、子ども1人)は、子どもの中学受験に伴う塾代や受験料など、急な教育費の出費に悩んでいました。そこでフリーローンを利用し、100万円を年利6%、3年返済で借り入れました。

毎月の返済額は約3万円。給与日に合わせて返済日を設定し、無理なく返済できるプランを組みました。この資金で子どもの受験準備を十分に整えられ、希望の中学校に合格。

家計への影響を最小限に抑えつつ、子どもの教育機会を確保できたことで、家族の満足度が高まりました。

③両方を組み合わせて成功した事例

Cさん夫婦(35代、子ども3人)は、400万円のクレジットカード借金と、200万円の教育ローンを抱えていました。まず、おまとめローンで600万円を年利4.5%、10年返済で借り換え、毎月の返済額を12万円から6万円に削減。

同時に、50万円のフリーローン枠を設定し、子どもたちの予期せぬ出費に備えました。この戦略により、固定費を大幅に削減しつつ、子育てに必要な柔軟性も確保。

5年後には借金残高が半分以下になり、家計にゆとりが生まれ、家族旅行も実現できました。

ローンを借りる際・借りた後の注意点

ローンを活用する際は、借入前の準備と借入後の管理が重要です。ここでは、金利比較や返済計画の立案、そして借入後の生活習慣の見直しなど、成功のためのポイントを解説します。

金利を比較する

ローンを選ぶ際、金利の比較は重要です。同じ借入額でも、金利の違いで総返済額が大きく変わるためです。たとえば、100万円を5年で借りる場合、年利5%と3%では総返済額に約5万円の差が出ます。複数の金融機関の商品を比較し、最も有利な条件を選ぶとよいでしょう。

変動金利と固定金利の違いも理解し、自身の状況に合わせて選択することが大切です。金利以外にも、手数料や保証料などの諸費用も含めて、総合的に判断することをおすすめします。

金銭感覚を根本から見直し、元の生活に戻らない

ローン利用後は、金銭感覚の見直しが不可欠です。ローンを借りて一時的に家計が赤字から黒字になっても、以前と同じ生活をすれば、いずれ赤字生活に逆戻りするでしょう。

元の生活に戻らないために、家計簿をつけて収支を可視化し、無駄な支出を把握します。次に、「必要不可欠な支出」と「あれば便利な支出」を明確に区別し、後者を極力抑えるよう心がけます。ワンコイン貯金など、小さな積み重ねを大切にする習慣も効果的です。さまざまな取り組みを通じて、家族全員で新たな金銭感覚を身につけ、借金体質からの脱却を目指しましょう。

クレジットカードの使用を最小限に抑える

クレジットカードの使用は、最小限に抑えることが重要です。大きな金額を使用できると、ついつい使いすぎてしまうからです。

不要なカードは解約し、残すカードも1〜2枚に絞りましょう。次に、カードの利用は公共料金の支払いなど、必要最小限に制限します。日常の買い物は現金やデビットカードを使用し、支出を実感できるようにします。カード会社のポイントにこだわりすぎず、実質的な節約を心がけることも大切です。子どもの教育費といった大きな支出も、可能な限り現金や口座引き落としに切り替えることで、カード依存から脱却できます。

家計管理を継続し、長期的な視点を持つ

長期的な家計管理の継続が、借金脱出のポイントとなります。まず、毎月の収支を細かくチェックし、家計簿アプリなどを活用して管理を習慣化しましょう。次に、半年や1年単位の長期的な家計計画を立て、定期的に見直します。子どもの成長に伴う支出の変化も、考慮に入れることが重要です。

また、緊急時のための貯蓄も少しずつ始めましょう。これらの取り組みを通じて、借金返済だけでなく、将来の教育費や老後の資金計画まで視野に入れた総合的な家計管理が可能になります。

返済計画を厳守し、可能なら繰り上げ返済を

返済計画の厳守は、借金脱出の基本です。返済日や返済額を必ず守り、遅延や未払いは確実に避けましょう。臨時収入や節約で生まれた余裕資金があれば、繰り上げ返済を検討します。

たとえば、100万円のローンで「毎月1万円」の繰り上げ返済を行うと、5年返済の場合、約半年の返済期間短縮と2万円以上の利息軽減が可能です。ただし、繰り上げ返済にも手数料がかかる場合もあるので、事前に確認が必要です。計画的な返済と繰り上げ返済の組み合わせで、より早い借金完済を目指しましょう。

子育て世帯|クレカ借金脱出を試みるなら

子育て世帯のクレカ借金脱出には、計画的なアプローチが不可欠です。おまとめローンやフリーローンの活用・家計の見直し、そして新しい金銭感覚の習得が重要なポイントとなります。一時的な対策ではなく、長期的な視点で家計管理を行うことで、借金から脱却し安定した家計を実現できるはずです。

子どもの将来のためにも、今すぐ行動を起こしましょう。専門家のアドバイスを受けながら、家族全員で協力して取り組むことが、成功への近道となります。

コメント

コメント一覧 (1件)

[…] パパママ向けクレカ借金脱出方法!おまとめローンとフリーローンとは […]